Mercados ganaderos

- cgianni44

- 13 ago 2021

- 32 Min. de lectura

Actualizado: hace 10 horas

El precio real del novillo cae en cinco de las últimas seis semanas

01/04 Min Max Promedio

NOVILLOS Mest.EyB 431/460 4400.000 4400.000 4400.000

NOVILLOS Mest.EyB 461/490 3800.000 4400.000 4104.986

NOVILLOS Mest.EyB 491/520 3700,000 4400,000 4286,338

NOVILLOS Regulares Liv. 3200.000 3800.000 3308.075

NOVILLOS Regulares Pes. 3100.000 3800.000 3439.284

NOVILLITOS EyB M. 300/390 3700.000 5200.000 4378.770 4350.000

NOVILLITOS EyB P. 391/430 3700,000 4650,000 4332,748

NOVILLITOS Regulares 4100,000 4100,000 3999,486

VAQUILLONAS EyB M.270/390 4.300.000 5.300.000 4.720.643

VAQUILLONAS EyB P.391/430 4000.000 4000.000 4000.000

Regulares VAQUILLONAS 2000,000 4300,000 2498,816

VACAS Buenas 2200,000 3250,000 2782,433

VACAS regulares 2000.000 3200.000 2364.826

VACAS Conserva Buena 1900,000 2500,000 2213,971

COWS Reservas Inferiores 1700,000 2300,000 1984,379

TOROS Buenos 3400.000 3400.000 2766.768

TOROS regulares 3000.000 3200.000 2841.389

MEJ EyB 4200.000 4400.000 4267.018

MEJ Regular 3500.000 3500.000 3500.000

25/03 Min Max Promedio

NOVILLOS Mest.EyB 431/460 3600,000 4910,000 4666,155

NOVILLOS Mest.EyB 461/490 3800,000 4800,000 4492,154

NOVILLOS Mest.EyB 491/520 4000,000 4800,000 4396,316

NOVILLOS Mest.EyB + 520 3300,000 4800,000 4278,868

NOVILLOS Regulares Liv. 4.000.000 4.700.000 4.207.009

NOVILLOS Regulares Pes. 4.000.000 4.200.000 3.985.023

NOVILLOS Overos N. 4200.000 4200.000 4121.951

NOVILLITOS EyB M. 300/390 4300.000 5500.000 5055.062

NOVILLITOS EyB P. 391/430 4000,000 5000,000 4754,643

NOVILLITOS Regulares 3000,000 4800,000 3882,653

VAQUILLONAS EyB M.270/390 3400.000 5500.000 4783.381

VAQUILLONAS EyB P.391/430 3400.000 4600.000 4041.853

VAQUILLONAS REGULARES 2800.000 4500.000 3714.258

VACAS Buenas 2,000,000 3,800,000 3,074,614

VACAS Regulares 1,800,000 3,570,000 2,549,583

VACAS Conserva Buena 1.800.000 3.000.000 2.233.739

VACAS Reservas Inferiores 1.700.000 2.400.000 1.968.426

TOROS Buenos 3.320.000 3.350.000 2.951.282

TOROS regulares 2.000.000 3.000.000 2.501.947

MEJ EyB 3500.000 4800.000 4200.989

MEJ Regular 3.800.000 4.500.000 3685,239

18/03 Min Max Promedio

NOVILLOS Mest.EyB 431/460 4300,000 4800,000 4645,065

NOVILLOS Mest.EyB 461/490 4800.000 4800.000 4793.990

NOVILLOS Mest.EyB 491/520 4300,000 4850,000 4646,634

NOVILLOS Mest.EyB + 520 3500,000 4850,000 3914,588

NOVILLOS Regulares Liv. 4300.000 4550.000 4396.314

NOVILLOS Regulares Pes. 4500,000 4500,000 4100,822

NOVILLOS Overos N. 4000.000 4200.000 4058.821

NOVILLITOS EyB M. 300/390 2200.000 5700.000 5236.815

NOVILLITOS EyB P. 391/430 4000,000 5400,000 4650,433

NOVILLITOS Regulares 2000,000 4500,000 3306,139

VAQUILLONAS EyB M.270/390 3900.000 5650.000 4964.256

VAQUILLONAS EyB P.391/430 4000,000 4700,000 4329,894

VAQUILLONAS Regulares 3800,000 4600,000 3793,876

VACAS Buenas 2100,000 3800,000 2947,311

VACAS regulares 2100,000 3400,000 2555

VACAS Conserva Buena 2000.000 2600.000 2317.277

COWS Reservas Inferiores 2250,000 2250,000 2082,265

TOROS Buenos 3400.000 3400.000 3012.544

TOROS regulares 3000.000 3000.000 2713.811

MEJ EyB 4200.000 5000.000 4317.032

MEJ Regular 2900.000 2900.000 2900.000

-----------------------------------------------------------------------------------------------------

FEEDLOT

Índice de Invernada

Ternero 180-200 kg: --------

Terneras 170-190 kg: ----------

----------------------------------------------------------------------------------

Valor Carne

02/04

Cañuelas: el novillo perdió contra la inflación en marzo

Esta semana, pese a la baja oferta por los feriados, los precios de las principales categorías cayeron de 1 a 4%, a excepción de los novillitos, sin cambios. El precio real del novillo retrocedió 11% desde el pico anotado en febrero. Las vacas, cayeron entre 10 y 15% desde el máximo del último año. Las causas.

Con los resultados completos de la semana, a causa de los feriados de hoy y mañana, los adultos perdieron 4% mientras que las vaquillonas sólo 1% y los novillitos lograron mantener la valuación.

La oferta es bien inferior al promedio semanal del último año, influida por los feriados.

Pero no se trata sólo de esto, sino que se viene observando desde antes. En las primeras 14 semanas del año, los arribos resultaron 14% más bajos que aquel promedio.

La comparación con los valores de 30, 60 y 90 días atrás empieza a reflejar las disminuciones de las últimas semanas.

En un mes, todas las categorías bajan entre 6 y 8%. En dos meses, novillos jóvenes marcan entre -2 y +2%; en tres meses, de +3 a +9%.

Las vacas, con un comportamiento menos favorable, registran descensos en las tres comparaciones de entre 5 y 8%.

El precio real del novillo cae en cinco de las últimas seis semanas

El valor deflacionado del novillo volvió a retrasarse en esta semana, siendo la quinta de las últimas seis, desde el máximo de los últimos 27 meses, observado a mediados de febrero.

Desde entonces, cayó $500 (11%).

En el caso de las vacas, su valor real perdió entre 10 y 15%, según la clasificación, desde el máximo del último año que se anotó entre fines de octubre y de noviembre, según el caso.

En marzo se anotó la cuarta pérdida mensual en un año y medio

El precio medio del novillo en marzo fue igual que en febrero, con lo que su valor real cayó en la misma medida que la inflación del mes, estimada en 2,8%.

Es la cuarta vez que se produce un pequeño “descanso” en la importante suba que se arrastra desde octubre de 2024, que ya acumula 26%.

Antes había sido en enero y junio de 2025 y enero de 2026.

En esta oportunidad, el fenómeno puede ser menos esporádico, dado el nivel absoluto y las condiciones de los mercados interno y externos.

************************************************************************************************************************

La nueva cuota con destino a la UE

En el Mercosur se sigue adelante con la planificación del reparto de la cuota emergente del acuerdo con la Unión Europea, a pesar de todas las dudas respecto del avance de este pacto en el Parlamento del Viejo Continente.

De acuerdo con la consultora Blasina, Uruguay apunta a ingresar con una participación elevada de las 99.000 toneladas de carne vacuna establecidas en el acuerdo entre Mercosur y la Unión Europea. Tal vez para ir marcando posiciones voceros brasileños señalaron a CNN Brasil que correspondería a Brasil un 42,5% de la cuota. El medio brasileño hizo alusión a una división establecida en un acuerdo comercial firmado en 2004, incluso antes de la conclusión de las negociaciones comerciales entre el Mercosur y la Unión Europea, entre las asociaciones representativas de la cadena agropecuaria de los países del bloque.

En ese acuerdo citado por el medio brasileño, se establecía que Brasil recibiría el 42,5% de la cuota asignada al Mercosur, seguido por Argentina (29,5%), Uruguay (21%) y Paraguay (7%).

-------------------------------------------------------------------------------------------------------------------------------

Tendencias

Firme y rentable

Casi que se podrían replicar nuestros comentarios de los Apuntes de febrero. El mundo pide carne, mucha carne. Y no hay tanta. Por lo tanto, los precios vuelan. Es lineal. Y en Argentina, al casi haber eliminado derechos de exportación en la carne (sigue en los novillos) y al tener una mirada de no intervención del gobierno, el mercado se expresa en su máxima expresión. Nuestro país tiene un stock global cercano a los 51 millones de cabezas.

Para mantener ese equilibrio, y no crecer, se deberían faenar menos de 13,5 millones de cabezas, que es similar al valor actual. Hoy se observa una tendencia a la retención de vientres para recomponer rodeos. Esto, sumado a que se busca demorar la salida de gordo e invernada para poner más kilos a cada animal, potencia la menor oferta.

El consumo interno se lleva todo lo que se le ofrece, no sobra carne en las carnicerías, se ajusta por precio. El tema es que con una exportación que se lleva del 25% al 30% de lo que se produce, el “saldo” es lo que consumimos en nuestro país, que ronda los 45 a 50 kilos/habitante/año de carne vacuna. Si hubiera más faena (más oferta) el consumo seguramente aumentaría.

Como siempre aclaramos, al sumar el consumo de cerdo y pollo, los argentinos en promedio consumimos más de 110 kilos/habitante/año de carne. Entre los cinco países que más carne consumen del mundo. O sea que ese indicador no muestra el problema principal. La exportación, y la industria frigorífica en general, no la tiene del todo fácil. Debe comprar novillos cerca de los 5000 $/kilo (entre 3,5 y 4 dólares) y la pone al límite de la rentabilidad.

Ha habido casos de cesación o atraso de pagos en algunos frigoríficos, lo que ha hecho que el productor se empiece a manejar con más cautela al definir destino o intermediario de venta para sus animales. Nuestros principales competidores son Brasil (por lejos), luego Australia, y en menor medida Paraguay y Uruguay. Todos muy activos intentando satisfacer al mercado.

China en el primer trimestre ha aumentado sus importaciones el 30% respecto al año pasado, y pagando mejores precios. Está en duda que pueda sostener la restricción de diferencial arancelario (por cuotas) que le impuso a varios países. Estados Unidos subiendo mucho las importaciones, y permitiendo a nuestro país exportar 100.000 toneladas con preferencia arancelaria (antes eran 20.000 toneladas), generando competencia con el mercado chino, otro factor alcista.

El ternero de invernada colocado en los 7000 $/kilo y firme, con una ternera arañando los 6500 $/kilo y una vaca preñada cerca de los 2 millones de pesos. Valores que deben estar por arriba del 40% de los históricos, inédito momento ganadero. La relación compra/venta en 1,40 es alta, pero hay buenos negocios para todos los eslabones productivos. Y con la “revancha” de la cría, siempre el eslabón más relegado y quizás el más complejo de sostener. Hoy, los que se han mantenido en el negocio tienen su merecido premio.

Los feed lots con alta ocupación (más de 1,8 millones de cabezas) y sacando animales más pesados porque el alimento, medido en kilos de carne, está barato. Históricamente con un kilo de novillo se compraban 10 kilos de maíz y ahora esa relación es de casi 20 a 1. Si no pasa nada raro, y debido a los tiempos que puede llevar recomponer los stocks en los principales países productores, parece que por un tiempo la ganadería seguirá arriba en el podio de los resultados.

Zorraquín-Meneses

-----------------------------------------------------------------------------------------------------------------------------------------

El buen momento de la cría

Informe Ganadero. Evolución de la rentabilidad de un establecimiento de Cría en la Cuenca del Salado, según las estimaciones trimestrales publicadas por la Secretaría de Agricultura Ganadería y Pesca, para el primer trimestre de 2026:

· El margen bruto actual de cría del Salado (370.254 $/ha) es el máximo de la serie (desde 2011). En relación al promedio de dicha serie está un 65% por encima. Hay una tendencia marcadamente ascendente de los márgenes desde octubre del año pasado hasta hoy.

· En el ciclo completo de Córdoba la tendencia es similar, márgenes en continuado ascenso, valor máximo de la serie en noviembre (402.098 $/ha) y un 89% mayor que el margen promedio.

· Los márgenes actuales de la invernada de alta producción (824.680 $/ha) muestran valores un 93% por encima del promedio de la serie. Debe tenerse en cuenta que los márgenes de invernada presentan marcadas oscilaciones todos los años, con un crecimiento desde enero hasta junio, donde alcanza su pico, para luego decaer desde julio hasta noviembre, mes en el que toca el piso. Estos efectos son consecuencia de la estacionalidad en los precios del ternero de compra (más baratos desde marzo a junio y precios mayores en la primavera) y de los precios del novillo, que históricamente caen durante el segundo semestre

----------------------------------------------------------------------------------------------------------------------------------

La carne más cara

Los medios brasileños indican que la Argentina tiene la carne más cara del Mercosur. El precio es un 26% superior al promedio regional, mientras que Brasil se mantiene con el valor más bajo. Ha sido importante el aumento del precio en dólares del ganado argentino, que alcanzó un nivel récord . Desde luego, esto reabre el debate sobre la competitividad de las exportaciones de nuestro país.

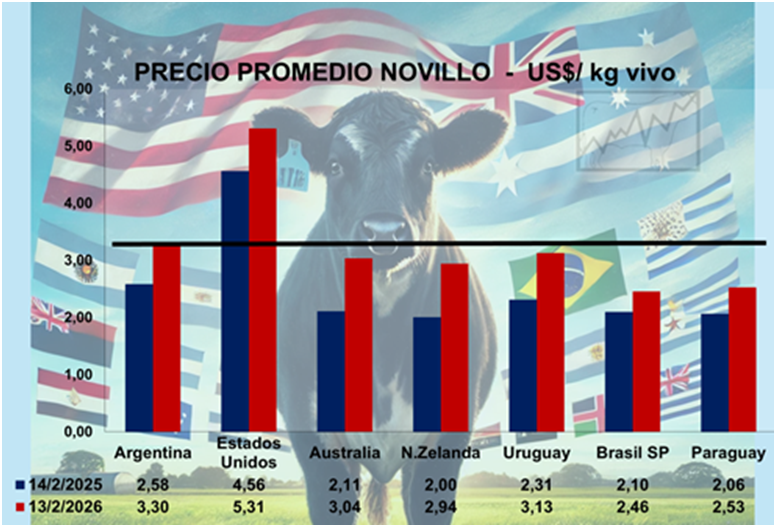

Superada la primera mitad de febrero, el precio del novillo argentino rondaba los US$ 5,92/kg canal , el precio nominal más alto jamás registrado para esta categoría. El novillo brasileños vale US$ 4,40/kg canal probablemente el origen de sus exitosas exportaciones. Los valores para Uruguay rondan los US$ 5,55, mientras que el precio del novillo paraguayo alcanzó los US$ 4,75 .

Informe ganadero señala que "el desafío para la industria cárnica argentina será mantener los precios en niveles altos sin perder terreno en mercados compartidos con socios regionales". Si bien Argentina lidera, en Brasil los precios están en alza por una demanda interesada, con un Real más estable. El Boi China alcanzó el nivel récord de 4.4 US$ por kg gancho! En Uruguay, Paraguay y Argentina, los valores también reflejaron subas en respuesta a un contexto internacional favorable. En nuestra país, la apreciación del peso acentuó la suba y trepó a un valor sin precedentes, que lo coloca sólo por debajo de Estados Unidos.

-----------------------------------------------------------------------------------------------------------------------------

Variables clave para la reconstrucción del rodeo

Es muy difícil decir si la Argentina encarará una fase de retención en el mediano plazo o no. Los precios están, pero la confianza para encarar un proceso de largo aliento todavía vacila. El desafío será hacerlo sin generar restricciones significativas en la oferta de carne, en un momento en el que el mercado internacional ofrece oportunidades inéditas, tanto por los volúmenes demandados como por los precios.

En principio, la menor faena no alcanzó para revertir la caída del stock bovino. Para que el proceso de recuperación del stock comience a materializarse, desde el Rosgan advierten que la faena de este año debería ser aún más acotada, lo que exigirá un mayor esfuerzo compensatorio en términos de producción de carne por res faenada. Se trata de un proceso que ya comenzó a consolidarse el año pasado, a partir del avance de las recrías pastoriles integradas al corral, favorecidas por un contexto climático mucho más benigno para este tipo de sistemas.

Otra variable clave para la reconstrucción del stock es la producción de terneros en relación con el nivel de faena. En definitiva, es este vínculo el que define el balance entre ingresos y egresos del rodeo durante un período determinado. Ambas variables del ciclo productivo —la cantidad de terneros que ingresan al sistema y la producción de carne por animal en stock— están estrechamente vinculadas, por un lado, a las prácticas de manejo, una variable controlable, y por otro, y de manera determinante, a las condiciones climáticas predominantes, que precisamente representan el componente incontrolable del proceso productivo.

En conjunto, Buenos Aires, Córdoba, La Pampa y San Luis concentran aproximadamente el 54% del rodeo nacional. Además, el año pasado estas provincias aportaron cerca del 60% de los terneros y terneras, alcanzando una relación ternero/vaca del 73%, por encima del promedio nacional del 66%. Si a esto se suman otras zonas de Santa Fe y Entre Ríos, donde —aunque con porcentajes de afectación significativamente menores— se completa el área clave en la cual las condiciones climáticas decidirán en buena medida las chances de una posible recuperación del rodeo.

----------------------------------------------------------------------------------------------------------------------

Carne vacuna: Las exportaciones aumentaron un 12% en volumen y un 44% en valor en enero

En el primer mes del año, se enviaron 52.400 toneladas de carne refrigerada y congelada, por un total de US$ 332,9 millones (unos USD 6300 por tonelada), según el informe publicado por el Consorcio de Exportadores de Carnes Argentinas. Si bien los envíos cayeron un 8,2% en volumen y un 2,2% en valor respecto a diciembre, la comparación con enero de 2025 muestra un salto significativo: los volúmenes crecieron un 12,2% y el valor obtenido se disparó un 44,2%.

Entre febrero de 2025 a enero de 2026, las ventas al exterior se acercaron a las 719.400 toneladas, por un valor aproximado de US$ 3.989,1 millones. China adquirió casi el 60 % del total, con un precio promedio de algo más de USD 5200.

-----------------------------------------------------------------------------------------------------------------------------------------

El resurgir de los precios

Medidos en pesos constantes, los valores actuales de la hacienda son muy buenos con relación al pasado: octubre 2025 fue el tercer mejor octubre de los últimos quince años en Cañuelas, con valores 15-22% de la media según la categoría. En moneda dura, la hacienda se encareció durante todo 2024 y alcanzó valores máximos en marzo de este año, pero a partir de allí comenzó a mermar y actualmente se ubica en valores más próximos a la media histórica, levemente por encima.

La ganadería argentina enfrenta desde hace más de una década una serie de problemas estructurales que han limitado su expansión y la capacidad de capitalizar las ventajas comparativas del país. "El stock bovino —capital productivo de la actividad— nunca logró recuperar el nivel que ostentaba quince años atrás, previo a la gran liquidación de vientres ocurrida entre 2008 y 2010 tras la intervención oficial sobre los mercados de exportación*, advierten desde la Fundación Mediterránea. Las restricciones al negocio ganadero orientadas a contener los precios internos al consumidor, la falta de crédito adecuado a los plazos biológicos de la producción bovina, la escasez de recursos humanos en áreas rurales para una actividad intensiva en mano de obra y una rentabilidad relativa persistentemente inferior a la agrícola —sin mencionar la volatilidad macroeconómica y la falta de previsibilidad de las reglas de juego— son solo algunos de los factores que explican este fenómeno.

El presente muestra un cambio incipiente de escenario. Desde el inicio de su gestión, el Gobierno actual ha dado señales positivas al sector que contrastan claramente con etapas previas de intervencionismo. Entre ellas se destacan la eliminación de los derechos de exportación para vacas destinadas a exportación, la reducción de alícuotas para otros subproductos del complejo ganadero, la simplificación de trámites sanitarios y comerciales para frigoríficos exportadores y la apertura de negociaciones para ampliar destinos de exportación.

El precio promedio ponderado de la faena nacional —obtenido a partir de los precios de cada categoría en Cañuelas y su incidencia en el total de cabezas faenadas a nivel nacional— alcanzó en octubre los $3.171 por kilo vivo. En pesos actualizados a valores del último mes, este nivel se ubica 30% por encima de octubre de 2024, casi 18% por encima del promedio de los últimos quince octubres y 15% por encima del promedio mensual del período 2010-2024.

El incremento interanual fue homogéneo entre categorías de faena más livianas (novillitos y vaquillonas) y pesadas (novillos, vacas y toros), todas aumentaron entre 30-32 puntos por encima de la inflación el último año. Además, en una comparación de más largo plazo (oct-10 / oct-24), todas las categorías se encuentran hoy un 15-22% por encima de su media histórica para este mes. En perspectiva, octubre 2025 fue el tercer mejor octubre de los últimos quince años, solo en 2010 y 2011 se observaron valores levemente superiores a los actuales.

Medido en dólares constantes (pesos convertidos al tipo de cambio oficial y deflactados por inflación de EE.UU. al último mes), el precio promedio ponderado de la faena nacional alcanzó en octubre los USD 2,21 por kilo vivo. Este nivel se ubica 20% por encima del registrado un año atrás (oct-24), 1,2% por encima del promedio de los últimos quince octubres y apenas 0,5% por encima del promedio mensual del período 2010-2024.

Finalmente, el precio de los terneros de 160–180 kilos —producto final típico de los sistemas de cría bovina— promedió $4.661 por kilo vivo en octubre en los remates de feria, registrando un aumento real del 33% interanual y ubicándose 21% por encima del promedio de los últimos quince octubres en términos reales. Medido en dólares constantes, el valor se ubicó en USD 3,25 por kilo vivo, un 20% por encima del nivel de un año atrás y 5,4% por encima del promedio de los últimos quince octubres.

--------------------------------------------------------------------------------------------------------------------------------

La cantidad de terneros obtenidos prácticamente no ha crecido en los últimos diez años

Los últimos datos publicados por la Cámara Argentina de Feedlot, para una operación de engorde tradicional —en la que el ternero ingresa con 180 kilos y tras 130 días bajo un sistema intensivo a base de grano, sale como gordo con un peso final de 320 kilos—, arrojaban una pérdida bruta superior a los $80.000 por animal. Si a esto se suma el costo financiero asociado a los diferentes plazos comerciales tanto de la compra como de la venta, el desfase alcanza más de $195.000 por animal terminado.

Una parte de este escenario tiene que ver con la estacionalidad del negocio: mientras la invernada tiende a valorizarse a medida que su oferta se reduce, el precio del gordo se ve presionado por una mayor cantidad de animales que ingresan al mercado durante los últimos meses del año. La relación ternero-gordo para octubre se ubica en 1,34 frente a un promedio histórico de 1,25 para ese mismo mes. Sin embargo, en moneda constante, la situación actual en términos de margen bruto resulta menos desfavorable que la registrada en los últimos dos años. Esto se debe a que, aun con una relación de reposición relativamente elevada, los buenos valores que muestra hoy la hacienda permiten una mejor absorción de los costos fijos de la operación

En efecto, medido en moneda constante, el valor de referencia para el ternero ROSGAN —que en octubre alcanzó los $4.536,91— resulta más de un 40% superior al promedio de los últimos 15 años. A su vez, los precios del novillo y del novillito exhiben una mejora real de más del 30% y 25%, respectivamente. Los técnicos del Rosgan entienden que la suba que experimentaron las cotizaciones de la hacienda gorda durante la última semana, con incrementos que en el caso del novillo y del novillito llegaron a superar el 10% semanal, sin dudas contribuirá a mejorar de forma inmediata el diferencial frente a la reposición, aunque su efecto probablemente resulte de corta duración

De fondo, persiste una escasez estructural que difícilmente logre revertirse con el inicio de la nueva zafra. La cantidad de terneros obtenidos prácticamente no ha crecido en los últimos diez años. El año pasado se contabilizaron unos 14,6 millones de terneros y terneras dentro del stock oficial, la misma cifra que un año atrás, aunque obtenida con un menor número de vientres. Este año, la performance muy probablemente se repita o incluso mejore levemente.

Se sabe que el número inicial de vacas ha disminuido: al 31 de diciembre

de 2024 se registraron 22,08 millones de vacas, frente a los 22,4 millones del año previo. Por cada punto de mejora en la relación ternero/vaca, con este número de vientres se obtendrían aproximadamente 200 mil terneros adicionales. Así, con una mejora de tres puntos porcentuales recién se alcanzarían nuevamente los 15 millones de terneros logrados en 2022, aunque sin evidenciar un crecimiento sustancial.

Por lo demás, dada la influencia de la exportación sobre la categoría novillos, es esperable que el sistema tienda naturalmente a retener una parte importante de los novillitos que hoy se encuentran tanto en los campos de recría como en los corrales, reduciendo temporalmente la oferta de hacienda terminada.

---------------------------------------------------------------------------------------------------------------------

CICCRA

Balance de febrero 2026

En febrero de 2026, y al igual que en enero, la industria frigorífica tuvo uno de los niveles de actividad más bajos de los últimos cuarenta y siete febreros, ocupando el puesto Nº 37. Un total de 337 establecimientos faenó 924,3 mil cabezas de hacienda vacuna, guarismo que resultó 1,5% mayor al de enero, corregido por el número de días laborables, pero que se mantuvo 10,7% por debajo del nivel de actividad registrado en febrero del año pasado (-110,35 mil cabezas).

Como lo venimos señalando desde hace más de un año, la sequía que se extendió entre 21/22 y 23/24, así como las inundaciones observadas en zonas relevantes durante 2024 y 2025, llevaron a vender animales de forma anticipada y a reducir el stock de madres, al tiempo que impactaron negativamente en los indicadores de eficiencia, todo lo cual se tradujo en menores zafras de terneros en las últimas campañas y, por lo tanto, en una menor oferta de hacienda para enviar a faena. Todo esto es lo que explicó por qué el precio relativo del animal en pie subió de forma tan significativa en el último año, alcanzando el nivel más alto de los últimos quince años (tal como lo analizamos en la sección Nº 4 de este Informe).

Asimismo, la faena de hembras descendió a menor velocidad que la faena de machos, elevándose la participación en la faena total hasta 48,0%, superando en 0,9 puntos porcentuales el ratio registrado doce meses atrás. Cabe destacar que sólo en los febreros de las fases contractivas del ciclo ganadero correspondientes a 2008-2009 (51,0% y 50,3%) y 2019 (48,1%), la importancia de las hembras fue mayor a la registrada en el último febrero.

En el primer bimestre de 2026 operaron 345 establecimientos según la estadística oficial, faenando un total de 1,943 millones de vacunos, es decir 11,1% menos que en el mismo bimestre de 2025 (-242,19 mil cabezas). Los frigoríficos que cuentan con habilitación del Senasa faenaron 1,526 millones de cabezas en dos meses, lo que representó 78,5% del total. En particular, los veinte establecimientos con más actividad faenaron poco más de un tercio de los animales. Y en el otro extremo hubo 138 establecimientos que faenaron menos de mil cabezas cada uno, concentrando apenas 3,0% de la faena total.

En el primer bimestre del año, la importancia de las hembras en la faena total fue de 47,7% (cuarto registro más elevado en las últimas décadas), sosteniéndose bien por encima del rango compatible con el mantenimiento del rodeo vacuno.

En enero-febrero de 2026 se produjeron 457 mil tn r/c/h de carne vacuna, es decir 9,1% menos que en enero-febrero de 2025. En términos absolutos, la producción experimentó una contracción de 45,5 mil tn r/c/h.

Del lado de la demanda, los envíos de carne vacuna al exterior habrían ascendido a 124 mil tn r/c/h en los primeros dos meses del año. En la comparación interanual se habría registrado un incremento de 6,6% (+7,7 mil tn r/c/h).

Y el consumo aparente de carne vacuna habría disminuido a un ritmo de 13,8% anual entre los períodos analizados (-53,2 mil tn r/c/h), totalizando 332,7 mil tn r/c/h en el primer bimestre del año. De esta forma, el promedio móvil de los últimos doce meses del consumo per cápita fue equivalente a 47,3 kilos/año y resultó 2,5% inferior al promedio de los doce meses finalizados en febrero de 2025 (-1,2 kg/hab/año).

En el comienzo de 2026 se certificaron ventas al exterior por el equivalente a 43,6 mil toneladas peso producto de carne vacuna (tn pp; no se consideran exportaciones de huesos con carne). En la comparación interanual se verificó una recuperación de 13,5% (+5.180 tn pp). Hubo menores embarques a China, que fueron más que compensados por mayores ventas a EE.UU., Israel, Alemania y Países Bajos.

Asimismo, el valor promedio de la tonelada peso producto de carne vacuna argentina se ubicó en 7.362 dólares, es decir 30,0% por encima del precio promedio correspondiente a enero de 2025 (+1,7 mil dólares por tn pp). Cabe destacar que esta suba fue generalizada a nivel de los principales destinos de exportación, siendo un factor explicativo relevante la depreciación que tuvo el dólar estadounidense a nivel internacional entre ambos eneros, si bien la intensidad no fue uniforme en los distintos mercados analizados. Medidos en dólares, los valores unitarios de los cortes vacunos subieron a mayor velocidad en Israel, los mercados europeos y China. En cambio, el valor promedio de la tonelada exportada a EE.UU. exhibió una suba menor, así como también ocurrió en el caso de los envíos a Brasil.

En consecuencia, los ingresos por exportaciones de carne vacuna crecieron 47,6% entre enero de 2025 y enero de 2026, hasta totalizar 321 millones de dólares (+103,5 millones de dólares). Del crecimiento de la facturación, 63,1% lo aportó la mejora del precio promedio de exportación y el restante 36,9% lo generó el incremento de la cantidad de exportada.

En febrero de 2026 el valor de la hacienda en pie registró un aumento de 8,5% mensual en el mercado de Cañuelas, manteniéndose el ritmo de incremento interanual en 72,7%. La suba mensual se explicó por una cuestión estacional y alcanzó a todas las categorías de animales, en particular a las más jóvenes/livianas. La suba interanual reflejó la continuidad del proceso de corrección (al alza) del precio relativo de la hacienda vacuna, explicado por la retracción de la oferta. Tal como lo señalamos más arriba, la cadena de valor de la carne vacuna se vio negativamente impactada por una sucesión de tres campañas con clima adverso, que provocó ventas anticipadas de animales y también reducción de rodeos de hembras, todo lo cual se tradujo en menores zafras de terneros. De esta forma, en el segundo mes del año el precio relativo del kilo vivo (con respecto al nivel general del índice de precios mayoristas) se mantuvo en el nivel más elevado de los últimos quince años. En tanto, el precio del kilo vivo en dólares registró una suba más importante, debido a que el alza del precio en pesos del animal en pie se combinó con una caída de la cotización en pesos del dólar estadounidense, tanto de la oficial como de la ‘libre’.

En línea con este proceso, carnes y derivados fue uno de los rubros que más aportó en las subas de 2,6% mensual del nivel general del IPC-GBA y de 3,1% del capítulo alimentos. En el caso de las carnes y derivados se observó una aceleración que llevó la variación mensual arriba de 7,0% mensual, y fue traccionada tanto por los cortes vacunos como por el pollo entero. Entre los cortes vacunos, paleta, cuadril y nalga fueron los que mayores alzas exhibieron: 8,1% y 8,0% en los últimos dos casos. Por su parte, la carne picada común tuvo un incremento de 7,1% mensual y el asado completó el cuadro con un aumento de 5,7%. El precio promedio del kilo de asado se ubicó en $ 16.852,4. Por su parte, el precio del pollo entero subió a mayor velocidad que el de la carne vacuna por segundo mes consecutivo, a un ritmo de 10,2% mensual ($ 4.489,0 por kilo).

-----------------------------------------------------------------------------------------------------------------------------------------

UNA CUOTA ESCURRIDIZA

La novela de la cuota sigue sin definirse. El mercado estadounidense aún espera que se oficialice la cuota de 80 mil toneladas para Argentina con preferencia arancelaria (desde las 20 mil actuales), a la cual aludiera Trump oportunamente. “No hay nada confirmado oficialmente, pero todos lo dan como un hecho”, comentó un trader regional a World Beef Report (WBR). La consultora Tardáguila considera que la victoria de Milei en las elecciones de medio término es un punto adicional a favor de un acuerdo que permita mejorar las colocaciones de productos argentinos en Estados Unidos.

Según la fuente, el acuerdo general está trabado en temas de patentes medicinales entre EEUU y Argentina, pero la carne ya estaría acordada dentro del paquete. “Si se destraba ese punto, la cuota sale”, agregó. En principio la participación argentina subiría del 2% al 5% sin generar impacto en los precios en EE.UU.

Por lo demás persisten interrogantes sobre cómo se administrará la nueva cuota. A diferencia de la de terceros países, la cuota de Argentina —como la de Uruguay— es gestionada por el país de origen, que emite los certificados de autenticidad. No está claro si las 60 mil toneladas extra tendrán el mismo mecanismo o si funcionarán con un sistema ‘primero llegado, primero servido’, como la de terceros países. "Si fuera así, sería un caos para el mercado, tanto acá como en Estados Unidos”, advirtió un operador.

A criterio de analistas como Ignacio Iriarte, la Argentina está vendiendo sus 20 mil toneladas actuales con bajos aranceles, y entre 35 y 40 mil más fuera de la cuota. Es decir , permitiría meter dentro de la cuota volúmenes que hoy pagan aranceles altos, pero el nuevo contingente no debería alterar en absoluto el mercado estadounidense.

De ahí el sinsentido de las quejas de ganaderos y legisladores de este país. Varios senadores expresaron "a importancia de priorizar los intereses de Estados Unidos. .Simplemente expulsarán a los ganaderos y provocarán el desplome del mercado de la carne. Y no van a obtener ningún beneficio… El precio de la carne no va a cambiar”.

La secretaria de Agricultura, Brooke Rollins, durante una entrevista en Fox News sobre los precios de la carne, señaló que cuatro empresas empacadoras controlan el 85% del procesamiento de carne en Estados Unidos. Dos de estas empresas son brasileñas. Rollins afirmó que es necesario descentralizar y desregular la industria procesadora de carne de res.

**************************************************************************************************************

Trump levanta el castigo a la carne brasileña

El presidente de Estados Unidos eliminó los aranceles del 40% a productos alimenticios brasileños, incluyendo carne, café, coco y frutas, impuestos en julio último. Según Reuters, esta medida sigue a una orden similar del gobierno para eliminar los aranceles a varios productos agrícolas de otros países, mientras la Casa Blanca da un giro radical debido a que algunos aranceles han incrementado el costo de los alimentos en Estados Unidos. La orden se aplica a las importaciones brasileñas a EE. UU. desde el 13 de noviembre pasado. El socio del Mercosur venía batiendo todos los récords en materia de exportaciones de carne vacuna al país de las barras y las estrellas, en particular la que se utiliza para hacer hamburguesas, y se supone que volverá a dominar este negocio.

"La decisión (de levantar el arancel de castigo) demuestra la eficacia de las negociaciones comerciales", declaró la asociación brasileña de la industria cárnica de la carne de vacuno, ABIEC, y añadió que seguirá trabajando para aumentar su participación en este mercado, que se mantiene con una demanda sólida y precios elevados. Si bien la atención de la administración Trump se centra, según se informa, en sospechar de los grandes procesadores de la industria, el problema de Estados Unidos radica en la escasez de ganado, el aumento de los costos de alimentación y mano de obra, y la fuerte demanda mundial.

Un conocido analista afirma que, si bien la imagen de apuntar a los empacadores puede resultar atractiva para los votantes preocupados por la inflación alimentaria, la medida podría no abordar los desafíos estructurales más amplios de la cadena de suministro de carne. Concluye que la intervención del gobierno podría correr el riesgo de perturbar lo que algunos consideran una "época dorada" para los productores.

Los principales orígenes de los 1,590 millones de toneladas métricas de carne de res importada por EE. UU. en 2024 fueron Australia con 355.159 toneladas métricas, Canadá con 351.990 toneladas métricas, Brasil con 234.353 toneladas métricas y México con 221.848 toneladas métricas, según datos del USDA.

La Argentina aún tiene una cuota de 20 000 toneladas en sus envíos de carne de res a EE. UU., con un arancel del 26,4 % que se aplica a los envíos que exceden la cuota. Brasil suele cubrir la mayor parte, si no la totalidad, de la cuota de 65.000 toneladas métricas de "otros países", y las importaciones que superan la cuota se enfrentan a un arancel del 26,4 %.

------------------------------------------------------------------------------------------------------------------------------

China se pone estricta a la hora de importar carne vacuna

La información indica que Beijing dio a conocer algunos de los lineamientos que regirán la importación de esta proteína animal a partir de los cambios que se impondrán con la salvaguarda que se difundirá el próximo 26 de noviembre. Así, habla de controles más estrictos por parte de la Aduana, con mayor frecuencia, el establecimiento de cuotas para todos los bienes importados, la suspensión de la habilitación de una mayor cantidad de plantas, especialmente de las empresas que cuentan con una gran cantidad de frigoríficos y estrictas limitaciones a la adjudicación de créditos para la importación de carne vacuna.

Desde hace casi un año el gobierno chino viene revisando el impacto de las crecientes importaciones de carne vacuna sobre los productores locales.

Actualmente la carne vacuna importada por China paga un arancel de 12%, sin ningún límite de volumen. “El punto central será el nivel de la cuota. Si China define un umbral alto, algo perfectamente posible, el mecanismo quedaría vigente, pero sin efecto real: la cuota no se alcanzaría y no se aplicaría ningún arancel extra. Si la cuota fuera más baja, podrían aparecer costos adicionales para todos los países exportadores”, advierte el Instituto Nacional de Carnes de Uruguay.

Respecto del negocio, un especialista indicó a World Beef que China apunta a mantener bajos sus precios, pero el resto del mercado global va en sentido contrario. Las referencias para los cuartos de vaca con hueso en un rango de US$/t 4.700-4.800 CFR. Sería lógico esperar una suba en los precios luego de que Estados Unidos le retirara los aranceles de castigo a la carne. Respecto de la investigación en curso, este especialista entiende que China se limitaría a aplicar “más controles” sobre la carne importada sobre orígenes como Brasil o Uruguay, pero que no habría una “penalización arancelaria” o de cuotas de importación.

************************************************************************************************************************

BRASIL SIGUE VENDIENDO CARNE EN ESTADOS UNIDOS COMO SI NADA

Incluso con un arancel del 76,4%, la carne brasileña avanza en este mercado y espera novedades sobre las tarifas de castigo. El mes pasado, el mercado norteamericano se posicionó como el tercer mayor comprador mundial de carne brasileña, por detrás de China y Chile..

Las exportaciones al mercado norteamericano en octubre alcanzaron las 12.930 toneladas, lo que representa un aumento del 30,13% con respecto a septiembre de 2025.

Por lo demás, Brasil está a punto de desembarcar en uno de los mercados más codiciados del mundo para la carne vacuna: Japón. Tras más de dos décadas de negociaciones, se espera que el gobierno japonés envíe una misión de auditores este noviembre para inspeccionar las plantas empacadoras de carne brasileñas, un paso decisivo hacia la apertura comercial. Japón paga uno de los precios promedio más altos por tonelada de carne vacuna y es extremadamente exigente en cuanto a salud y calidad. Forma parte del esfuerzo por reducir la dependencia de China, actualmente el principal destino de la carne vacuna brasileña

Por último, según el presidente de la Asociación Brasileña de las Industrias Exportadoras de Carne (Abiec), Roberto Perosa,el problema de las tarifas de castigo en EE.UU. podría estar resuelto en un plazo de entre 30 y 60 días.

LO QUE QUEDA DE LA GANADERÍA ESTADOUNIDENSE

Tiene el menor stock bovino desde los 50 y genera el menor número de terneros desde 1941, tras una sucesión de secas y costos que se han elevado. Debería empezar la recomposición a corto plazo, pero los precios para vender las hembras son muy tentadores.

Por primera vez en mucho tiempo, los ganaderos, engordadores y productores de cría de ganado en Estados Unidos están experimentando rentabilidades económicas estables, lo que les permite reconstruir su capital de trabajo y considerar la posibilidad de repoblar el hato bovino estadounidense. Sin embargo, los costos de producción récord dificultan los esfuerzos por aumentar el rodeo bovino. Estos esfuerzos también son sensibles a las intervenciones en el mercado diseñadas para reducir los precios de la carne de res al consumidor, lo que tiene la consecuencia no deseada de reducir los precios que se pagan a los ganaderos estadounidenses.

Mientras tanto, la fuerte demanda ha impulsado al alza los precios minoristas de la carne, así como el valor de la hacienda para faena y la invernada. En este momento, las rentabilidades económicas positivas podrían incentivar a los ganaderos a reconstruir el hato bovino, pero si los precios caen y desaparecen las rentabilidades, el hato bovino podría seguir contrayéndose.

Si un ganadero decide hoy conservar una vaquillona en lugar de engordarla para su venta, pasarán 30 meses antes de que esta tenga una cría que genere un crecimiento significativo del rodeo, lo que significa que no veremos reflejada esa decisión hasta 2028. Sin embargo, si los precios del ganado caen y los ganaderos no obtienen ganancias, podrían vender las hembras, lo que a largo plazo resultaría en una menor disponibilidad de reses para la producción de carne.

En los últimos años, las importaciones de carne vacuna han alcanzado niveles récord para abastecer a los procesadores con suficientes recortes magros para mezclar con los recortes de grasa estadounidenses y producir carne para hamburguesas. Estados Unidos importa algo más de 2 M tn, con fuerte presencia de Australia tras el castigo a Brasil, en vendedor más importante en este mercado.

-----------------------------------------------------------------------------------------------------------------------------------------

CAMINO A UNA REVALORIZACIÓN DE LOS VIENTRES DE REPOSICIÓN

Una de las decisiones más determinantes que enfrenta el productor en esta época del año es la retención de hembras, es decir, definir si las vacas o vaquillonas de reposición serán incorporadas al servicio o destinadas al engorde y/o la venta. Rosgan indica que a partir de 2024 y 2025 se observa una paulatina recuperación en la aparente recría de terneras, aunque todavía no logra alcanzar los porcentajes registrados previamente. Asimismo, al analizar la tendencia que marcan los números de stock en vaquillonas, se aprecia un comportamiento que de algún modo, guarda una coherencia lógica con lo observado en terneras.

En términos absolutos, el stock de vaquillonas registradas a fin de cada año ha retrocedido prácticamente sin interrupciones durante los últimos ocho años. Sin embargo, en 2023 y 2024 esta tendencia se aceleró, perdiendo cerca de 800 mil cabezas del stock en dos años. Sin dudas, este retroceso responde no solo al bajo nivel de reposición logrado mediante la recría de terneras, sino también al elevado porcentaje de vaquillonas enviadas a faena.

En 2025, los datos a septiembre muestran un aumento del 4,1% en la faena de vaquillonas, superando los 2,9 millones de cabezas faenadas, unas 115 mil más que en el mismo período del año anterior. En efecto, el último dato informado por los feedlots al 1° de octubre indica un 3% más de vaquillonas encerradas respecto de octubre del año pasado.

De hecho, durante este último trimestre del año, la faena de vaquillonas tiende a acelerarse precisamente por el mayor aporte que generan los feedlots durante estos últimos meses del año por lo que, de mantenerse este patrón de comportamiento, no estaría alentando una reversión de la tendencia señalada.

En contraste, las vacas sí muestran una ligera tendencia a la desaceleración de la faena, proceso que continúa en lo que va de 2025. De enero a septiembre se faenaron 1,9 millones de vacas, casi 200 mil menos (-9,5%) respecto de lo registrado en el mismo período de 2024.

Si analizamos la relación actual de precios entre vaquillonas y vacas, observamos que lentamente comienza a marcarse una tendencia que refleja la revalorización de los vientres para reposición. Para Rosgan reponer un vientre nuevo preñado cuesta en promedio 1,7 millones de pesos, mientras que una vaca liviana (400 kg) con destino a faena se comercializa en torno a $1.900 por kilo, lo que equivale a aproximadamente el 45% del costo de reposición.

En otras palabras, reponer un vientre nuevo tendría un costo equivalente a 2,2 vacas de refugo, mientras que hace un año esta relación era de 2 a 1, en línea con el promedio histórico para este mes. Claramente, esta valorización de los vientres nuevos no es más que el reflejo de los muy buenos valores que viene registrando la hacienda, aun en un contexto interno hasta ahora altamente incierto y volátil.

En consecuencia, una vez disipada gran parte de la incertidumbre política y considerando un escenario mundial excepcional para la carne vacuna, es esperable que el valor de estos bienes productivos tienda a adoptar relaciones significativamente más firmes que las observadas hasta el momento.

-----------------------------------------------------------------------------------------------------------------------------------------

LO QUE PAGA CHINA POR LA CARNE

China ha mejorado sus precios para la carne vacuna importada, pero no se sale del libreto, y sigue lejos de los valores de Estados Unidos y Europa.

La consultora Blasina destaca las expresiones de un trader argentino, en el sentido de que los precios que paga China por la carne vacuna se mantienen muy estables. “Creo que es porque Brasil está incorporando más volumen a China últimamente”, consideró.

Datos publicados por la Asociación de Productores Exportadores Argentinos (APEA) muestra valores de exportación estables en las últimas tres semanas, con referencias de US$ 5.400 para garrón y brazuelo a China.

El mercado europeo sigue firme, con alguna distorsión puntual por el conflicto en el puerto.

“Estados Unidos está muy bien, pero está frenado por la posibilidad de que aparezca algún acuerdo o baja de aranceles con Brasil o con Argentina”, según el trader referido

Los valores publicados por APEA muestran referencias de US$ 18.800 para el RAL Hilton, US$ 10.900 para cuota 481 y US$ 8.500 promedio la cuota USA.

-------------------------------------------------------------------------------------------------------------------------------

¿OLEADA DE REPOSICIÓN?

Hay un proceso más que puede terminar de darle una vuelta de tuerca a esta historia de precios disparados en el mercado internacional. No pocos analistas estiman que más temprano que tarde los lideres en materia de carne vacuna tendrán que retener vaquillonas, lo cual potenciará el superciclo ganadero global.

Los especialistas hablan de una inusual alineación de fases alcistas en Brasil, Argentina, Estados Unidos y Australia, que sumados representan casi el 60% de las exportaciones mundiales de carne de vacuno. La idea es que podrían entrar en una fase de retención en algún momento de 2026, con importantes repercusiones en la oferta y los precios globales de la carne vacuna. Imaginan una significativa reducción de la producción mundial durante los próximos dos años.

Desde luego que existen vientos de gestión que van en sentido contrario. A finales de agosto, el precio de una vaquillona en Estados Unidos se acercaba a los 3000 dólares, toda una invitación a vender y no a retener. Se proyecta que los productores de este país obtendrán una ganancia de 900 dolares por vaca en 2025, más del doble del margen del año pasado Pero todo tiene un límite. Los consumidores siguen pagando precios récord en la carnicería. Mantener esa demanda requiere un esfuerzo integral en la cadena de suministro. Y así, la burbuja crece, sin que nada haya estallado aún.

La encuesta "Estado de la Industria de la Carne Vacuna 2025" de Farm Journal, reveló que menos de la mitad de los productores estadounidense planean aumentar sus rebaños. Los retornos récord por cabeza son un círculo vicioso. En más de un caso el dinero que obtienen presenta una oportunidad para que algunos abandonen por completo este negocio históricamente volátil.

-----------------------------------------------------------------------------------------------------------------------------

UN MUNDO SIN TERNEROS SUFICIENTES

Hace unos días cerró sus puertas una nueva edición de Anuga, la gran feria feria alemana, con precios récord para la carne vacuna. La sensación es que la demanda supera a la oferta; Europa necesita carne, y se nota.

Javier Blas es dueño de una definición contundente: “El mundo se está quedando sin terneros”. Para este experto en commodities el problema del aumento de los precios mundiales de la carne de vacuno es la “falta de oferta”. En el Reino Unido, el precio promedio por kilogramo de filete de lomo alcanzó un récord de £18.89 (US$25.61), un aumento de más del 25% en los últimos cinco años, según datos oficiales. En la Unión Europea, señala el columnista, la tendencia es similar.

"Hay escasez de animales listos para el sacrificio; no hay suficientes terneros en la cadena de producción. Incluso con precios altos, recuperar los rebaños llevará tiempo. A menos que la demanda caiga drásticamente, las empacadoras de carne tendrán que pagar aún más para asegurar el ganado". Y los consumidores, por supuesto, lo sentirán en sus bolsillos.

Las proyecciones del USDA indican que la Argentina seguirá siendo en 2026 un actor clave en el negocio global de la carne vacuna con una previsión de exportaciones de 830 mil toneladas equivalentes en peso res, la segunda cifra más alta jamás registrada. A pesar del auge de las exportaciones, se prevé que la producción se mantendrá estancada por quinto año consecutivo".

--------------------------------------------------------------------------------------------------------------------------------

AUGE EL NEGOCIO GLOBAL DE LA CARNE VACUNA

El comercio mundial de carne vacuna experimentará un crecimiento sostenido hasta 2030, con la tracción de la demanda asiática y la expansión estratégica de las exportaciones por parte de los países sudamericanos

RaboResearch indicó que el negocio de la carne vacuna está preparado para un crecimiento sostenido durante los próximos cinco años, más allá de la habitual volatilidad del mercado.

Países como Vietnam, China, Malasia y Filipinas experimentan un fuerte crecimiento del consumo per cápita, lo que conlleva una mayor dependencia de la carne vacuna importada. Se espera que los países sudamericanos, en particular Brasil, satisfagan esta demanda mediante mejoras en la productividad y mejores prácticas de gestión.

En los últimos cinco años el comercio mundial de carne vacuna ha experimentado un notable incremento, con un aumento de las exportaciones del 14% desde 2019 hasta alcanzar casi 13 millones de toneladas en 2024. A medida que se modifican los aranceles y las restricciones de acceso al mercado, el entorno geopolítico sigue siendo un factor clave en las fluctuaciones del mercado.

A medida que se reducen los suministros mundiales, pueden aumentar las tensiones entre los consumidores globales y nacionales, y países como Brasil experimentarán una reducción del consumo interno a medida que las exportaciones alcancen precios más altos, proyecta Rabobank.

En tanto, en el Congreso Mundial de la Carne, Rupert Claxton analizó el futuro de la carne, destacando la creciente demanda global y los desafíos para satisfacer este mayor consumo. Su diagnóstico es claro: la demanda de carne se mantiene fuerte y debería seguir creciendo en las próximas décadas, pero la base de producción actual está desequilibrada, bajo presión y carece de confianza y cohesión.

Claxton advirtió que la productividad tiene un costo, y este recae sobre el consumidor. Lo mismo con la mano de obra. “Si queremos retener a la gente en el sector, tendremos que pagar más. La pregunta es: ¿quién paga la factura?”. Además, la sostenibilidad financiera de la producción de carne depende de la escala, pero los consumidores demandan modelos más artesanales, con animales criados al aire libre. Esta tensión entre eficiencia y percepción pública es un dilema global.

Mientras que los países desarrollados se enfrentan a restricciones regulatorias y sociales para expandir o modernizar sus campos—como en el Reino Unido, donde los nuevos proyectos agrícolas se bloquean con frecuencia—, los países en desarrollo están acelerando su crecimiento.

-----------------------------------------------------------------------------------------------------------------------------------------

EL GUSANO QUE SE COME EL GANADO MEXICANO ALARMA A ESTADOS UNIDOS

La nación azteca reporta un aumento del 53% en casos que involucran al barrenador de la carne desde julio pasado. La frontera norte del país ha estado cerrada desde entonces. El gusano barrenador es un parásito que se alimenta de animales de sangre caliente vivos y puede devastar los rebaños de ganado y la fauna local. Desde que comenzó un brote en 2023, el gusano barrenador ha avanzado hacia el norte desde Centroamérica hasta México y se ha acercado poco a poco a Estados Unidos.

Las hembras del gusano barrenador ponen cientos de huevos en las heridas de cualquier animal de sangre caliente. Una vez que los huevos eclosionan, las larvas usan sus afiladas bocas ganchudas para excavar en la carne viva, alimentándose, agrandando la herida y, finalmente, matando a su huésped si no se trata. El olor es desagradable y algunas heridas son horribles. Estos animales tienen agujeros enormes, repletos de gusanos.

El tratamiento es sencillo y costoso: veterinarios y ganaderos deben raspar manualmente cada gusano de los animales infestados antes de rociar las heridas con un insecticida.

En mayo, la secretaria de Agricultura de EE. UU., Brooke Rollins, anunció la suspensión de las importaciones de ganado vivo, caballos y bisontes a través de los puertos de entrada estadounidenses a lo largo de su frontera sur debido a la continua y rápida propagación hacia el norte del gusano barrenador del nuevo mundo en México.

-------------------------------------------------------------------------------------------------------------------------------------

CARNE BRASILEÑA RUMBO A JAPÓN

Brasil podría obtener antes de fin de año el acceso al codiciado mercado japonés de carne bovina, uno de los que mejor pagan la carne vacuna. El país está concluyendo la etapa final de los requisitos técnicos y sanitarios, y existe gran optimismo respecto a la inminente apertura del mercado.

De concretarse la habilitación, Brasil fortalecerá su presencia en Asia, región donde la demanda de carne continúa en expansión, y reforzará su liderazgo como uno de los actores más competitivos del comercio global de proteínas animales.

Comentarios